Costituire una A.S. (Akciová Společnost) in Repubblica Ceca rappresenta una scelta strategica per imprenditori e investitori che desiderano operare in un contesto europeo trasparente e favorevole al business. Questa forma societaria, paragonabile alla S.p.A. italiana, è pensata per imprese strutturate, con possibilità di raccogliere capitali tramite azioni e una gestione societaria flessibile.

Cos’è una A.S. e a chi è adatta

La A.S. è una società di capitali in cui il capitale sociale è suddiviso in azioni. Può essere costituita da una persona giuridica singola o da più soggetti, fisici o giuridici. È particolarmente adatta a:

- imprese con capitali consistenti,

- aziende che intendono operare in modo trasparente e strutturato,

- gruppi internazionali che desiderano stabilire una presenza stabile in Europa centrale.

Capitale sociale richiesto

Il capitale minimo varia in base alla modalità di offerta delle azioni:

- Offerta privata: 2.000.000 CZK (≈ €80.000)

- Offerta pubblica: 20.000.000 CZK (≈ €800.000)

Almeno il 30% dei conferimenti in denaro deve essere versato al momento della costituzione, mentre i conferimenti in natura devono essere integralmente coperti e certificati da un esperto indipendente.

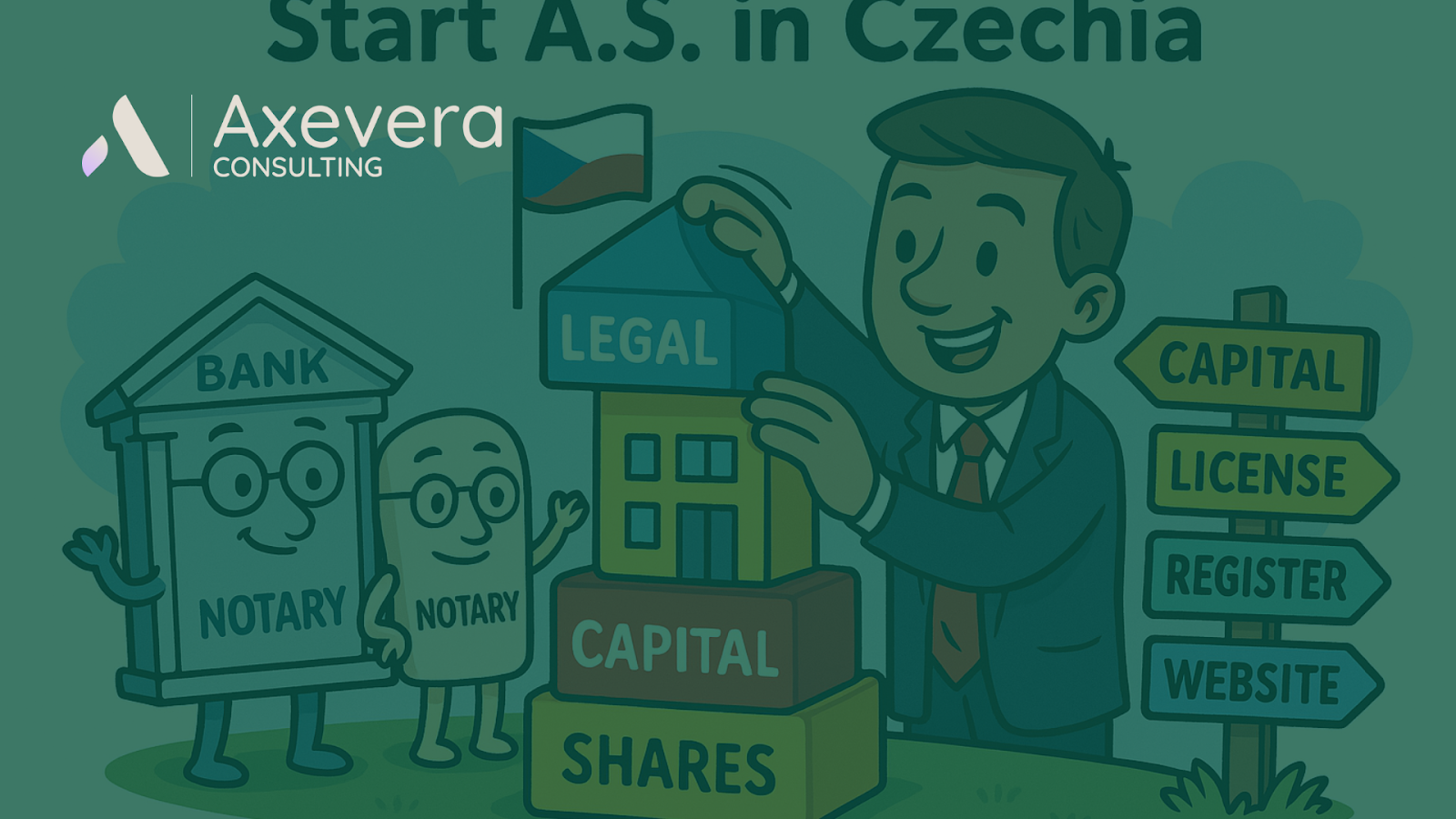

Procedura di costituzione

Per costituire una A.S. in Repubblica Ceca occorre:

- redigere l’atto costitutivo con un notaio,

- aprire un conto bancario societario e versare il capitale,

- ottenere la licenza d’esercizio (živnostenský list),

- iscrivere la società al Registro Commerciale,

- creare un sito web aziendale ufficiale per pubblicare bilanci, convocazioni e altre comunicazioni legali (obbligo previsto dalla legge).

Struttura gestionale

La governance della A.S. può seguire due modelli:

- Sistema dualistico: assemblea dei soci, consiglio di amministrazione e consiglio di sorveglianza.

- Sistema monistico: consiglio di amministrazione e direttore statutario.

Entrambi i modelli sono flessibili e adattabili alla dimensione e alle esigenze della società.

Regime fiscale e obblighi contabili

Le società per azioni in Repubblica Ceca beneficiano di un regime competitivo:

- Imposta sul reddito delle società (CIT): 21% dal 2024 (era 19% in precedenza).

- Dividendi a soggetti non residenti: tassati con ritenuta del 15%, salvo esenzioni per partecipazioni qualificate (PEX) o convenzioni internazionali.

- IVA: aliquota standard 21%, aliquota ridotta unica 12% dal 2024.

- Audit obbligatorio: se per due esercizi consecutivi vengono superate 2 su 3 soglie: attivi > 40 mln CZK, ricavi > 80 mln CZK, più di 50 dipendenti. (Nota: dal 1° gennaio 2026 entreranno in vigore nuovi criteri di audit).

Differenze principali tra S.p.A. italiana e A.S. ceca

| Aspetto | S.p.A. (Italia) | A.S. (Repubblica Ceca) |

| Capitale minimo | €50.000 | 2.000.000 CZK (≈ €80.000, offerta privata) / 20.000.000 CZK (≈ €800.000, offerta pubblica) |

| Struttura | Tre sistemi possibili: tradizionale, dualistico o monistico | Dualistico o monistico (scelta statutaria) |

| Revisione contabile | Obbligatoria oltre soglie previste dal Codice civile/TUF | Obbligatoria solo se superati criteri (attivi, ricavi, dipendenti) per due anni |

| Pubblicità legale | Registro delle Imprese; avvisi su G.U. o quotidiano per convocazioni assemblee | Obbligo di sito web societario per bilanci e comunicazioni |

| Accesso agli stranieri | Nessuna restrizione formale; iter burocratico complesso | Nessuna restrizione; richiesto certificato penale degli amministratori |

| Tassazione | IRES 24% | CIT 21% + WHT dividendi 15% |

Conclusione

La A.S. ceca rappresenta una forma societaria solida e competitiva per chi punta a internazionalizzare la propria attività in Europa centrale. Con un capitale minimo più alto ma una fiscalità più vantaggiosa e una governance flessibile, offre un contesto business-friendly che può costituire un vero vantaggio competitivo per imprese e investitori internazionali.